Система оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510, Минск

Описание товара

Дипломная работа 86 с., 5 рис., 20 табл., 44 источник, 5 прил.

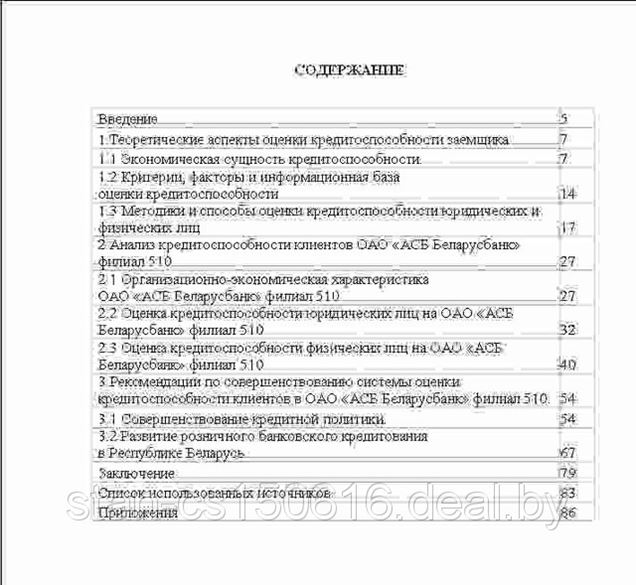

Содержание

Введение...............................................................................................................

5

1 Теоретические аспекты оценки кредитоспособности заемщика...................

7

1.1 Экономическая сущность кредитоспособности...........................................

7

1.2 Критерии, факторы и информационная база

оценки кредитоспособности................................................................................

14

1.3 Методики и способы оценки кредитоспособности юридических и физических лиц......................................................................................................

17

2 Анализ кредитоспособности клиентов ОАО «АСБ Беларусбанк»

филиал 510............................................................................................................

27

2.1 Организационно-экономическая характеристика

ОАО «АСБ Беларусбанк» филиал 510................................................................

27

2.2 Оценка кредитоспособности юридических лиц на ОАО «АСБ Беларусбанк» филиал 510..................................................................................

32

2.3 Оценка кредитоспособности физических лиц на ОАО «АСБ Беларусбанк» филиал 510.....................................................................................

40

3 Рекомендации по совершенствованию системы оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510..........

54

3.1 Совершенствование кредитной политики.....................................................

54

3.2 Развитие розничного банковского кредитования

в Республике Беларусь........................................................................................

67

Заключение.............................................................................................................

79

Список использованных источников.................................................................

83

Приложения............................................................................................................

86

Введение

Становление Республики Беларусь как суверенного государства, переход в экономической сфере к общепринятым в мировом сообществе рыночным отношениям требует построения государственной политики в соответствии с мировыми и региональными тенденциями, важнейшей из которых является стремление страны к решению проблемы устойчивого развития. Устойчивое развитие в первую очередь определяется экономическим ростом, который кроме прочих условий немыслим без финансовой стабильности на макроэкономическом уровне, наличия достаточных внутренних и привлеченных извне ресурсов, а также механизма аккумулирования и использования этих средств на наиболее эффективных направлениях, обеспечивающих мобильность и оперативность их распределения и перераспределения в зависимости от приоритетности и рыночной конъюнктуры. Переход к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений. Кредит в условиях перехода к рынку представляет собой форму движения ссудного капитала.

Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и кредитополучателями. С его помощью свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в кредитный капитал, который передается за плату во временное пользование.

Капитал в виде средств производства физически не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли [1, с. 6] .

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме.

В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации произведенных товаров, что важно в условиях становления рыночных отношений. Кредитный капитал перераспределяется между отраслями, устремляясь с учетом рыночных законов в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с кредитной политикой банка.

Проблема эффективности кредитования в нашей стране стоит гораздо острее по сравнению с развитыми странами, так как Республика Беларусь до сих пор находится в стадии переходной экономики, что с быстро меняющейся экономическими условиями, малым количеством высокодоходных субъектов хозяйствования, проблемой взаиморасчетов между предприятиями и принудительным кредитованием сельского хозяйства делает задачу повышения уровня отдачи размещенных средств банка труднодостижимой. Следует также добавить, что актуальной проблемой для Республики Беларусь является проблемная задолженность. Так, за 2011 года доля проблемных кредитов в общем объеме кредитного портфеля выросла в 3,3 раза [2]. И хотя, как считают в Национальном банке, рост проблемных кредитов — еще не повод говорить об угрозе банковской стабильности, высокие объемы кредитования в рамках государственных программ серьезно бьют по финансовому состоянию крупных государственных банков [3].

За счет невозврата кредитов банки теряют дешевую ресурсную базу, которую для своевременной выдачи новых кредитов приходится замещать дорогими покупными ресурсами. В то же время, деньги каждого второго предприятия-кредитополучателя "работают" в других банках, а к их расчетным счетам в банке-кредиторе числятся огромные картотеки неплатежей. Следовательно, тема организации эффективной системы банковского кредитования применительно к специфике современных условий является весьма актуальной.

Объектом исследования является ОАО «АСБ Беларусбанк» филиал 510.

Предметом исследования являются отношения банков с кредитополучателями – юридическими лицами по поводу кредитования.

Целью данной работы является изучение системы оценки кредитоспособности клиентов банка на примере ОАО «АСБ Беларусбанк» филиал 510.

Для достижения поставленной цели определены следующие основные задачи:

1) рассмотреть теоретические аспекты оценки кредитоспособности заемщика;

2) произвести анализ кредитоспособности клиентов ОАО «АСБ Беларусбанк» филиал 510;

3) определить основные рекомендации по совершенствованию системы оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510.

Данная работа состоит из введения, трех глав, заключения, приложений.

В первой главе раскрыты теоретические основы кредитных отношений банка с клиентами.

Глава вторая посвящена анализу кредитования в банке.

В третьей главе дипломной работы была сделана попытка определения тенденций банковского кредитования в Республике Беларусь и возможностей совершенствования кредитования юридических лиц в ОАО «АСБ Беларусбанк» филиал 510.

В процессе анализа были использованы экономико-статистические методы: табличный, группировок, сравнительный, абсолютных разниц, относительных величин, коэффициентов.

В качестве источника экономической информации использован практический материал ОАО «АСБ Беларусбанк» филиал 510 и Национального банка Республики Беларусь.

1 Теоретические аспекты оценки кредитоспособности заемщика

1.1 Экономическая сущность кредитоспособности

Кредит происходит от латинского "kreditum" (ссуда, долг). В то же время "kreditum" переводится как "верую", "доверяю". В широком смысле слова — и с юридической, и с экономической точек зрения — кредит — это сделка, договор между юридическими или физическими лицами о займе, или ссуде». [22, c. 315] Один из партнеров (ссудодатель, кредитор) предоставляет другому (ссудополучателю, заемщику) деньги (иногда имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента.

В современной экономической литературе существуют две основные трактовки происхождения слова «кредит». Одни авторы считают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credo – верю). Другие связывают появление слова «кредит» с латинским термином creditum, который переводится как ссуда или долг.

Характеристики системы оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510

- — Учебное заведение:: ИПП

- — Год сдачи:: 2012

- — Количество страниц:: 86

- — Количество использованных источников:: 44

- — Количество таблиц:: 20

- — Количество рисунков:: 5

- — Количество приложений:: 5

Услуги, похожие на Система оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510

Вы можете приобрести товар Система оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510 в организации stan через наш сайт. Стоимость составляет 45 $, а минимальный заказ - 1 шт. На данный момент товар находится в статусе "в наличии".

Предприятие stan является зарегистрированным поставщиком на сайте BizOrg.su.

Служебная информация:

На нашем портале для удобства, каждой компании присвоен уникальный идентификатор. stan имеет ID 116187. Система оценки кредитоспособности клиентов в ОАО «АСБ Беларусбанк» филиал 510 имеет идентификатор на сайте - 563160. Если у вас появились сложности при взаимодействии с компанией stan – сообщите идентификаторы компании и товара/услуги в нашу службу поддержки пользователей.

Дата создания модели - 28/08/2013, дата последнего изменения - 21/11/2013. За это время товар был просмотрен 798 раз.