Диплом Анализ амортизационных отчислений на ЗАО «Атлант», Минск

Описание товара

Дипломная работа: 71 с., 11 рис., 23 табл., 33 источника, 5 прил.

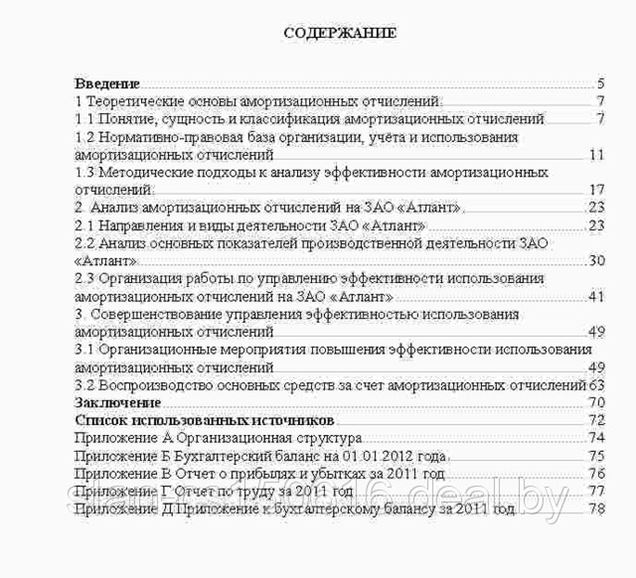

Содержание

ВведениеАмортизационной политика предприятия- это составная часть общей политики формирования собственных финансовых ресурсов, заключающаяся в управлении ими с целью реинвестирования в производство.

Актуальность выбранной темы обусловлена той значимой ролью, которую играет оптимально сформированная амортизационная политика в производственных и воспроизводственных процессах как на отдельно взятом предприятии, так и в масштабах национальной экономики в целом. Совершенствование амортизационной политики – одно из важнейших направлений деятельности государства в области реформирования экономики, способствующее сохранению, техническому перевооружению и дальнейшему развитию производства, успешной реализации научно-исследовательского потенциала предприятий. Несоответствие амортизационной политики реальным процессам, протекающим в экономике, приводит к деформациям в обороте основного капитала, замедлению в вводе новой и выводе физически и морально устаревшей техники и другим негативным последствиям.

Современная амортизационная политика государства характеризуется наличием тенденций либерализации. В соответствии с действующим законодательством предприятиям разрешено самостоятельно определять срок полезного использования основных средств и нематериальных активов в соответствии положениями налогового законодательства и с учетом классификации основных средств, утверждаемой Правительством Республики Беларусь; выбирать способ начисления амортизации по однородным объектам амортизируемого имущества; применять специальные ускоренные или пониженные нормы амортизации в случаях, предусмотренных законодательством; также предусмотрена возможность приостановления начисления амортизации (например, при реконструкции и модернизации основных средств по решению руководителя предприятия, а также при переводе их на консервацию).

Возможность оптимизации амортизационных сумм позволяет предприятию целенаправленно влиять на финансовые результаты производства и хозяйственную устойчивость предприятия.

Амортизационная политика хозяйствующего субъекта закрепляется в учетной политике, принимаемой на предприятии ежегодно, и реализуется в двух направлениях учета - бухгалтерском и налоговом - амортизируемых объектов основных средств и нематериальных активов.

Полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, экономии капитальных вложений и др.

Амортизация и амортизационная политика на современном этапе играют очень важную роль в экономике любого государства.

Для организации учета основных средств важное значение имеют следующие предпосылки: классификация, установление принципов оценки и единицы учета предметов; выбор форм первичных документов и учетных регистров. От того, насколько грамотно руководство предприятия установит сроки полезного использования объектов основных средств, определит способы исчисления амортизации, во многом зависит финансовый результат деятельности предприятия.

Знание основных функций, которые выполняет амортизация, позволяет менеджерам разрабатывать и осуществлять научно обоснованную амортизационную политику.

Объектом работы является ЗАО «Атлант».

Предметом – амортизация основных средств.

Целью работы явялется изучение амортизационных отчислений на организации и их место и роль в воспроизводстве основных фондов на ЗАО «Атлант».

Для достижения указанной цели в работе необходимо решить следующие задачи:

- рассмотреть понятие и сущность износа и амортизации основных производственных фондов;

- определить сущность, элементы, значение и задачи амортизационной политики на ЗАО «Атлант»;

- рассмотреть возможные пути совершенствования амортизации и амортизационной политики на ЗАО «Атлант».

При написании работы информационную базу составили учебные пособия отечественных, российских и зарубежных авторов, публикации из периодической печати, законодательные и нормативные акты Республики Беларусь, а также отчетная документация предприятия.

1 Теоретические основы амортизационных отчислений1.1 Понятие, сущность и классификация амортизационных отчислений

В течении всего срока использования основные средства подвергаются физическому и моральному износу.

Амортизация — это процесс постепенного перенесения стоимости основных средств на стоимость вырабатываемой с их помощью продукции.

Амортизация (износ) начисляется предприятием ежемесячно исходя из установленных законодательством норм амортизационных отчислении и балансовой стоимости основных фондов.

Физический износ представляет собой снижение первоначальной (балансовой) стоимости в результате потери ими физических качеств в процессе эксплуатации.

Характеристики диплома Анализ амортизационных отчислений на ЗАО «Атлант»

- — Год сдачи:: 2013

- — Количество страниц:: 71

- — Количество использованных источников:: 33

- — Количество таблиц:: 23

- — Количество рисунков:: 11

- — Количество приложений:: 5

- — Презентация работы:: есть

- — Доклад:: есть

Услуги, похожие на Диплом Анализ амортизационных отчислений на ЗАО «Атлант»

Заявленная компанией stan цена услуги «Диплом Анализ амортизационных отчислений на ЗАО «Атлант»» (45 $) может не быть окончательной ценой оказания услуги. Для получения подробной информации о наличии и стоимости указанных товаров и услуг, пожалуйста, свяжитесь с представителями компании stan по указанным телефону или адресу электронной почты.